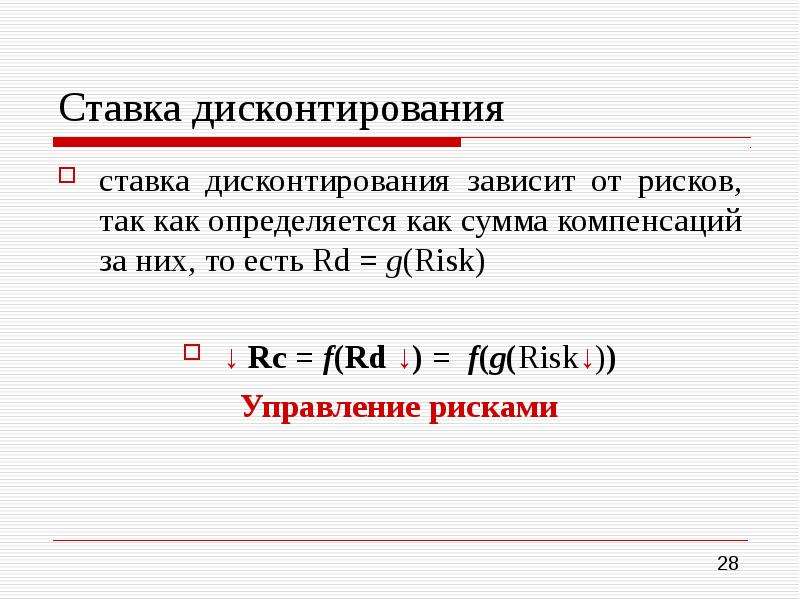

WACC формула. Ставка дисконтирования инвестиционного проекта

При анализе инвестиционных проектов методом NPV (чистой приведенной стоимости) нужно знать ставку для дисконтирования денежных потоков. По своей сути ставка дисконтирования в данном случае — это ставка процента, по которой инвестор имеет возможность привлечь финансирование. Как я писала в статье про IRR, если внутренняя норма доходности проекта выше, чем стоимость привлечения финансирования для этого проекта, то инвестор будет «зарабатывать» как это делают банки: привлекать деньги по меньшей ставке процента, а вкладывать их в проект по большей ставке.

Мало знать формулу, надо понимать ее смысл!

В Интернете достаточное количество статей, в которых обсуждаются способы расчета ставки дисконтирования. Большинство из таких публикаций представляют собой набор непонятных формул, причем чаще всего обозначения переменных в таких формулах различаются на разных интернет-ресурсах. При ближайшем рассмотрении все эти формулы являются правильными, вот только разобраться в этом человеку, приступающему к изучению финансов и инвестиционного анализа, не представляется возможным.

В целом создается впечатление, что многие авторы сайтов сами не очень разбираются в предмете, а просто переписывают известные и доступные им учебники. Я постараюсь в данной статье привести не просто формулы расчета ставки дисконтирования, а объяснить, почему ее нужно рассчитывать именно так, а не иначе. Во всяком случае, почему финансовый мир до сих пор делает это именно так. Потому что цель всех публикаций данного сайта — докапываться до сути предмета.

Но начинать изучение вопросов, связанных со ставкой дисконтирования, надо не с этой статьи. Если Вы зашли на эту страницу с поиска яндекса или гугла, советую предварительно прочитать публикации, рассказывающие о методах оценки инвестиционных проектов: NPV (метод чистой приведенной стоимости) и IRR (метод внутренней нормы доходности). Не лишним будет также прочитать и третью статью по теме: сравнение методов NPV и IRR.

Ставка дисконтирования — это стоимость привлечения финансирования для инвестиционного проекта

Оценка инвестиционной привлекательности проекта методом NPV (чистой приведенной стоимости) предполагает дисконтирование денежных потоков от проекта. При этом ставку дисконтирования надо каким-то образом определить, что является не такой уж простой задачей. По своей сути ставка дисконтирования здесь — это ставка привлечения финансирования/капитала для проекта.

При этом ставку дисконтирования надо каким-то образом определить, что является не такой уж простой задачей. По своей сути ставка дисконтирования здесь — это ставка привлечения финансирования/капитала для проекта.

Это можно показать на простом примере. Допустим, мы взяли кредит в банке под 10% годовых. Чтобы проект был прибыльным, денежные потоки от проекта должны покрывать все расходы, а также выплаты процентов по кредиту. Расходы учитываются в самих потоках денежных средств (притоки минус оттоки), а выплаты процентов будут учтены через дисконтирование. Поэтому мы должны применить к проектным денежным потокам ставку дисконтирования, равную в данном случае проценту по банковскому кредиту, так как источник финансирования в данном случае единственный. Если при дисконтировании денежных потоков от проекта по этой ставке NPV проекта равно нулю, то, значит, денежные потоки достаточны только для того, чтобы заплатить банку. Если NPV будет положительным, то эта положительная сумма будет нашей прибылью после уплаты банковских процентов.

Чисто математически, как мы помним, в методе NPV предполагается, что ставка инвестирования и ставка привлечения финансирования равны друг другу. Таким образом, величина NPV показывает прибыль от проекта в абсолютной сумме денежных средств. В методе IRR рассчитывается внутренняя доходность проекта в процентах, которая при сравнении со процентной ставкой финансирования, показывает прибыль от проекта в процентных пунктах.

Таким образом, чтобы рассчитать ставку дисконтирования для оценки инвестиционного проекта, надо вычислить стоимость финансирования этого проекта. Если у нас есть единственный источник финансирования, то определить ставку дисконтирования проще простого. Если таких источников несколько, то задача несколько усложняется.

Источники финансирования

Существует три источника финансирования инвестиций: можно 1) взять в долг (банк, выпуск облигаций) 2) выпустить акции и 3) использовать внутренние ресурсы (накопленную нераспределенную прибыль). Если инвестор является уже действующей компанией, то для него (инвестора) обычно доступны все три источника привлечения финансовых средств. Если это компания новая, только создающаяся (start-up), то, очевидно, что источник финансирования будет только один — взять в долг у того, кто даст (венчурные фонды). То же самое относится и к обычному человеку, вроде нас с вами: если мы захотим начать собственное дело, единственным источником финансирования для нас может быть только кредит в банке или у друзей.

Если инвестор является уже действующей компанией, то для него (инвестора) обычно доступны все три источника привлечения финансовых средств. Если это компания новая, только создающаяся (start-up), то, очевидно, что источник финансирования будет только один — взять в долг у того, кто даст (венчурные фонды). То же самое относится и к обычному человеку, вроде нас с вами: если мы захотим начать собственное дело, единственным источником финансирования для нас может быть только кредит в банке или у друзей.

Собственно говоря, чтобы рассчитать стоимость привлечения финансирования (часто говорят, стоимость привлечения капитала), нужно определить стоимость финансирования/капитала из каждого источника (долговой, акционерный и внутренний) и взять средневзвешенную величину.

В большинстве публикаций упоминаются термины «собственный и заёмный капитал». Заемный капитал — это те денежные средства, которые мы берем в долг. Собственный капитал — это привлечение средств через выпуск акций и то, что можно взять внутри компании, т. е. из нераспределенной прибыли. То есть тот капитал, который принадлежит акционерам компании. При этом стоимость внутреннего источника капитала (нераспределенной прибыли) равняется доходности, которую инвесторы требуют от вложений в акции компании, т.е. процентная ставка при финансировании проекта при выпуске новых акций и из внутренних ресурсов будет одинаковой. Почему это так?

е. из нераспределенной прибыли. То есть тот капитал, который принадлежит акционерам компании. При этом стоимость внутреннего источника капитала (нераспределенной прибыли) равняется доходности, которую инвесторы требуют от вложений в акции компании, т.е. процентная ставка при финансировании проекта при выпуске новых акций и из внутренних ресурсов будет одинаковой. Почему это так?

Акционерный капитал и нераспределенная прибыль — одна цена

Чистая прибыль — это прибыль от операций компании, которая остается после выплаты налогов и, разумеется, после выплаты процентов по всем долгам. Менеджмент компании может использовать эту прибыль либо для выплаты дивидендов акционерам, либо для реинвестирования в бизнес. Нераспределенная прибыль — это чистая прибыль после выплаты дивидендов, та прибыль, которая осталась в компании для развития. Акционеры могут вложить полученные дивиденды в другие акции, в облигации, в другой бизнес. Поэтому компания должна зарабатывать при инвестировании собственных средств как минимум столько, сколько заработали бы акционеры, вложив свои дивиденды самостоятельно в проекты с аналогичным риском. Иначе (если компания не будет приносить им ожидаемый доход) они продадут акции компании и вложат полученные деньги в другие акции или проекты. Вот почему стоимость собственного капитала, заключенного в нераспределенной прибыли (той прибыли, которая не выплачена в виде дивидендов) равна доходности, которую акционеры ожидают от вложений в акции рассматриваемой компании.

Иначе (если компания не будет приносить им ожидаемый доход) они продадут акции компании и вложат полученные деньги в другие акции или проекты. Вот почему стоимость собственного капитала, заключенного в нераспределенной прибыли (той прибыли, которая не выплачена в виде дивидендов) равна доходности, которую акционеры ожидают от вложений в акции рассматриваемой компании.

Формула WACC. WACC (Weigthed Average Cost of Capital) — это средневзвешенная стоимость капитала

Стоимость финансирования (ставка дисконтирования) — это средневзвешенная стоимость привлечения финансирования/капитала из разных источников. Простейшая формула для расчета средневзвешенной стоимости капитала может быть записана в таком виде:

WACC = WдRд + WaRa

где Wд и Wa — это целевые веса для долгового (д) и собственного (принадлежащего акционерам) (а) капитала (W от слова weight = вес). Понятно, что Wд + Wa = 1. 0.

0.

а Rд и Ra — это соответствующая стоимость капитала (R от слова Rate = ставка процента)

Процентные выплаты по долговым обязательствам являются вычитаемыми из базы по налогу на прибыль. В некоторых статьях про ставку дисконтирования употребляется термин «налоговый щит», что является дословным переводом английского термина tax shield. Если принять во внимание, что проценты по долговым обязательствам уменьшают налогооблагаемую прибыль, то формула WACC примет окончательный вид:

WACC = WдRд *(1-T)+ WaRa

где Т — ставка налога на прибыль, выраженная в долях от единицы

При ставке налога на прибыль в России в размере 20% величина (1-T) равна 1-0,2 = 0,8. Эффект «налогового щита» несколько уменьшает средневзвешенную стоимость капитала.

1. Как рассчитать W в формуле WACC — по рыночной или по балансовой стоимости капитала?

Wд представляет собой долю долгового капитала в общем (долговой+собственный) капитале компании.

- Wд = Долговой/(Долговой+Собственный капитал) — доля заемного капитала в общем капитале компании

- Wa = Собственный/(Долговой+Собственный капитал) — доля собственного капитала в общем капитале компании

Чтобы рассчитать соотношение долгового и собственного капитала можно использовать либо рыночную, либо балансовую стоимость. Стоимость в данном случае означает в денежных единицах (рублях), а не в процентах.

Для компаний, акции которых котируются на фондовом рынке, нужно использовать рыночные стоимости долгового и собственного капитала.

- Рыночная стоимость собственного капитала (обыкновенных акций) для публичной компании рассчитывается как рыночная цена акции, умноженная на их количество в обращении.

- Рыночная стоимость заемного капитала в случае облигаций, которые торгуются на финансовом рынке, рассчитывается аналогично стоимости акций в обращении — произведение цены на количество.

В случае долговых обязательств, не обращающихся на рынке, нужно рассчитывать амортизированную стоимость такого финансового обязательства (кто изучает МСФО, тот легко это сделает)

В случае долговых обязательств, не обращающихся на рынке, нужно рассчитывать амортизированную стоимость такого финансового обязательства (кто изучает МСФО, тот легко это сделает) - При использовании рыночной стоимости капитала нераспределенная прибыль отдельно не учитывается, поскольку она уже учтена в рыночной стоимости акций

В случае долговых обязательств, не обращающихся на рынке, нужно рассчитывать амортизированную стоимость такого финансового обязательства (кто изучает МСФО, тот легко это сделает)

В случае долговых обязательств, не обращающихся на рынке, нужно рассчитывать амортизированную стоимость такого финансового обязательства (кто изучает МСФО, тот легко это сделает)Западные учебники по финансам рекомендуют по возможности использовать величины рыночной стоимости долгового и собственного капитала для расчета WACC. Для компаний, акции которых не торгуются на фондовом рынке, можно взять стоимость капитала из баланса. В этом случае собственный капитал будет включать и резерв нераспределенной прибыли. Само собой более точные значения W в таком случае будут получены при использовании финансовой отчетности по стандартам МСФО.

2. Как рассчитать R в формуле WACC?

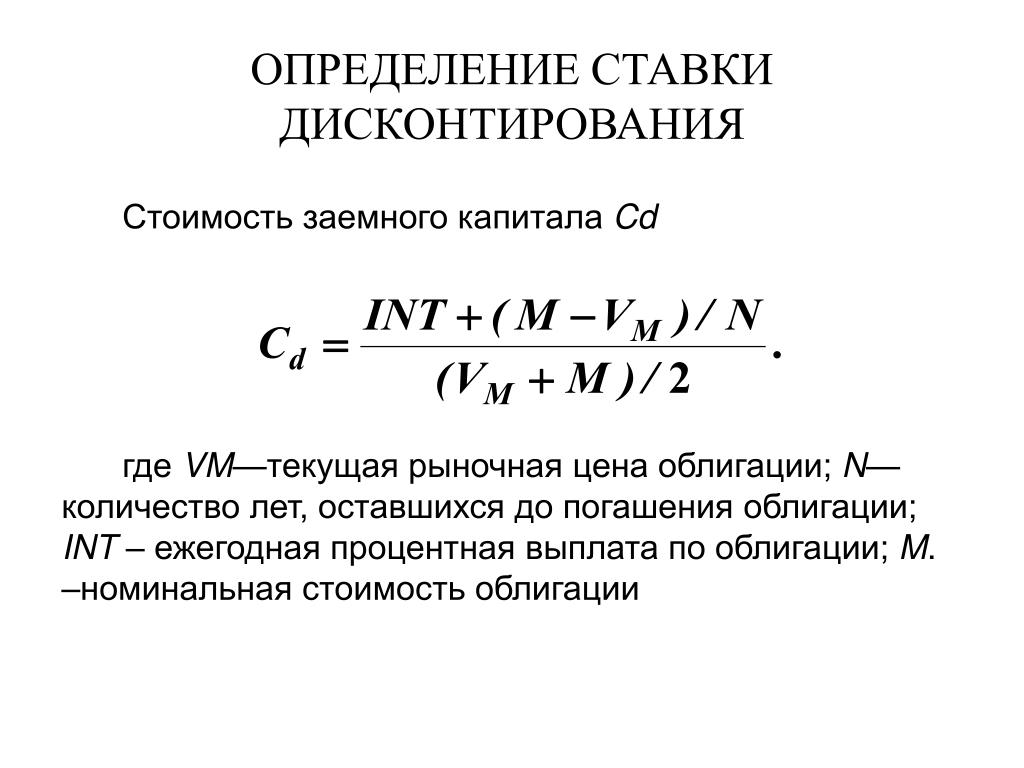

Проще всего определить ставку процента по долговому капиталу. Если она не прописана в договоре (с банком), то известны, по крайней мере, все денежные платежи, связанные с долговым обязательством. В этом случае нужно определить внутреннюю норму доходности, это эффективная процентная ставка по финансовому инструменту. Она же и будет величиной Rд в формуле WACC. Понятно, что если компания привлекает денежные средства с использованием различных долговых инструментов, ставки % по ним могут быть разными. Тогда в расчете WACC надо будет использовать средневзвешенную величину % по всем долговым обязательствам.

В этом случае нужно определить внутреннюю норму доходности, это эффективная процентная ставка по финансовому инструменту. Она же и будет величиной Rд в формуле WACC. Понятно, что если компания привлекает денежные средства с использованием различных долговых инструментов, ставки % по ним могут быть разными. Тогда в расчете WACC надо будет использовать средневзвешенную величину % по всем долговым обязательствам.

Гораздо сложнее оценить стоимость собственного капитала. Для этого существуют несколько методов, самый известный из которых, это метод CAPM (Capital Asset Pricing Model). Эта тема достаточна обширна, поэтому она заслуживает отдельной статьи, которая будет написана в ближайшем будущем.

Всегда ли надо считать WACC компании?

Использование WACC в качестве ставки дисконтирования для любого инвестиционного проекта оправдано только в том случае, если финансирование не является целевым. То есть если компания постоянно привлекает капитал из различных источников и использует его из единого пула для финансирования всех своих проектов.

В теории менеджмент каждой компании понимает, какая структура капитала является оптимальной для максимизации стоимости акций на фондовом рынке. Привлекая финансирование из различных источников, менеджмент старается сохранять эту заданную структуру капитала в любой момент времени. Такая ситуация возможна только в крупных компаниях, да и то в идеальном случае.

В реальной жизни при планировании инвестиционных проектов менеджмент компании, как правило, под каждый новый проект ищет конкретные источники денежных средств. В этом случае в качестве ставки дисконтирования при расчете NPV проекта надо использовать средневзвешенную стоимость финансирования из этих источников. А если это единственный целевой кредит в банке, то денежные потоки от проекта необходимо дисконтировать по % ставке этого кредита.

На этом повествование о ставке дисконтирования не заканчивается. Остались еще вопросы, связанные с определением стоимости собственного капитала, с учетом влияния инфляции при анализе инвестиционных проектов. В одной из предыдущих статей я привела 7 ситуаций, в которых стандарты МСФО требуют применять дисконтирование. Какую ставку дисконтирования нужно использовать в этих случаях и написано ли что-то в МСФО по этому поводу? На эти вопросы я постараюсь ответить в будущих публикациях на данном ресурсе.

В одной из предыдущих статей я привела 7 ситуаций, в которых стандарты МСФО требуют применять дисконтирование. Какую ставку дисконтирования нужно использовать в этих случаях и написано ли что-то в МСФО по этому поводу? На эти вопросы я постараюсь ответить в будущих публикациях на данном ресурсе.

Ставка дисконтирования на 2015 год

Среди поисковых запросов в яндексе и в гугле этот запрос занимает далеко не последнее место. Интересно, что хотят найти люди в Интернете, задавая в поиске эту фразу?

Ставка дисконтирования для анализа инвестиционных проектов должна рассчитываться на индивидуальной основе для каждого инвестора, а, возможно, и для каждого проекта (при условии его целевого финансирования). Надеюсь, что данная статья поможет кому-то хотя бы понять направление, в котором надо действовать при выборе ставки дисконтирования для своих будущих проектов. Конечно, на ее величину влияет общее состояние экономики и уровень процентных ставок в государстве, который прямо зависит от ставки рефинансирования Центробанка. Но никто не скажет вам и не решит за вас, какую ставку дисконтирования вы должны использовать в 2015 году для анализа своих будущих инвестиций. В вопросах денег так же, как и в вопросах любви, лучше разбираться самостоятельно.

Но никто не скажет вам и не решит за вас, какую ставку дисконтирования вы должны использовать в 2015 году для анализа своих будущих инвестиций. В вопросах денег так же, как и в вопросах любви, лучше разбираться самостоятельно.

В любом деле успех кроется в серьезной аналитической работе и в грамотном просчете вариантов.

Другие статьи из рубрики «Финансы»:

Вернуться на главную страницу

Ставки дохода и ставки отдачи в недвижимости

Ожидаемый инвестором доход от объекта, относящийся к недвижимости, включает две основные составляющие — он предусматривает полное возмещение инвестированных средств (возврат капитала) и получение прибыли или вознаграждения (дохода на капитал):

— доход на капитал (return ON investment) и

— возврат капитала (return OF investment), т.е. I= I0N + I0F

Доход на капитал (Return on Investment) является необходимой компенсацией, получаемой инвестором за ценность денег с учетом фактора времени, рисков и других факторов. Это процент, который платится за использование денежных средств. Его называют также отдачей (yield). Термин «доход на капитал» относится к дополнительному количеству денег, полученных как компенсация за использование капитала инвестора до тех пор, пока он рекапитализируется. Инвестированный в недвижимость капитал может быть рекапитализирован несколькими путями (например, через текущие годовые доходы или перепродажу собственности). Собственник может использовать эту часть дохода по своему усмотрению.

Это процент, который платится за использование денежных средств. Его называют также отдачей (yield). Термин «доход на капитал» относится к дополнительному количеству денег, полученных как компенсация за использование капитала инвестора до тех пор, пока он рекапитализируется. Инвестированный в недвижимость капитал может быть рекапитализирован несколькими путями (например, через текущие годовые доходы или перепродажу собственности). Собственник может использовать эту часть дохода по своему усмотрению.

Возврат капитала (Return of Investment) означает получение инвестором всей суммы первоначально вложенных средств (инвестиций) в объект недвижимости за определенный период времени. Это также называется рекапитализацией (capital recovery). Предполагается, что инвестору возмещается та часть его капитала, которая в течение периода владения будет потеряна из-за износа улучшений.

Ставки возврата капитала и дохода на капитал могут быть определены либо как ставки дохода (Income Rates), либо как ставки отдачи (Yield Rates).

Ставка дохода (Income Rate) — это отношение годового дохода к стоимости; она может быть использована как коэффициент капитализации для приведения дохода в стоимость. Ставка отдачи (Yield Rate) применима к серии индивидуальных доходов с целью определения текущей стоимости каждого. Оба показателя могут быть использованы для анализа стоимости недвижимой собственности и физического состояния собственности при применении техник остатка в процедуре капитализации.

Принятый для оценки коэффициент капитализации может быть ставкой дохода (Income Rate) или ставкой отдачи ( Yield Rate), но он должен представлять собой годовую ставку возврата, необходимую для привлечения инвестируемого капитала. Поскольку ставки возврата — перспективные, рыночное понимание риска и изменений в покупательной способности, которые находят отражение в инфляции и дефляции, — важные составляющие, которые необходимо принимать во внимание. Выбранные коэффициенты капитализации должны отражать рыночные ожидания.

Рассмотрим основные виды ставок — которые включают общий коэффициент капитализации, коэффициент капитализации для собственного капитала, процентную ставку по кредиту, ставку дисконтирования, внутреннюю ставку доходности и ставку доходности собственного капитала.

Общий коэффициент капитализации (Overall Capitalization Rate или Overall Rate of Return — R0) — это ставка дохода для всего объекта собственности, которая отражает отношение между его ожидаемым годовым чистым доходом и общей стоимостью. Он используется для конвертации (приведения) чистого операционного дохода к показателю общей стоимости собственности. Общий коэффициент капитализации не характеризует эффективность инвестиций в недвижимость и не является индикатором доходности капитала. Он может быть больше, меньше или равен ожидаемой доходности вложенного в недвижимость капитала.

Коэффициент капитализации собственного капитала (Equity Capitalization Rate — RE) — ставка дохода, которая отражает отношение •между ожидаемым годовым денежным потоком до налогообложения и вложениями собственного капитала. Этот показатель также не является индикатором доходности собственного капитала.

Этот показатель также не является индикатором доходности собственного капитала.

Общий коэффициент капитализации и коэффициент капитализации собственного капитала являются ставками дохода (Income Rates). Они не являются ставками дохода на капитал и не отражают конечный коэффициент отдачи на собственный капитал.

Коэффициент капитализации по закладной (Mortgage Rate) — RM.

Ставка процента (Interest Rate) — ставка, используемая для приведения денежных потоков к их будущей стоимости или для дисконтирования ожидаемых будущих сумм к текущей стоимости. Она не учитывает возврат капитала.

Ставка дисконта (Discount Rate) —это ставка, которая используется для пересчета будущих доходов в значение текущей стоимости. Полученный результат отражает величину капитала, который следует вложить, чтобы ожидаемая инвестором доходность равнялась указанной ставке дисконтирования.

Коэффициент отдачи ( Yield Rate) — ставка дохода на капитал. Она обычно выражена как ставка сложного годового процента. Коэффициент отдачи ( Yield Rate) принимает во внимание все ожидаемые доходы, включая полученные от продажи недвижимости по истечении срока владения объектом инвестиций.

Она обычно выражена как ставка сложного годового процента. Коэффициент отдачи ( Yield Rate) принимает во внимание все ожидаемые доходы, включая полученные от продажи недвижимости по истечении срока владения объектом инвестиций.

Внутренняя норма рентабельности (Internal Rate of Return — IRR) (внутренняя ставка доходности) — соотносится со ставкой отдачи, которая действует или ожидается для данных капитальных инвестиций в течение прогнозного периода (предполагаемого периода владения до перепродажи объекта недвижимости). IRR приравнивает текущую стоимость будущих доходов от инвестиций, включая доход от продажи в конце периода владения, к сумме инвестированного капитала. Показатель IRR может использоваться для определения нормы доходности инвестированного капитала до или после вычета налогов. Он используется при оценке инвестиционных проектов.

Общая ставка отдачи (Overall Yield Rate — Y()) — это ставка возврата на весь капитал. Она представляет собой средневзвешенную ставку отдачи на собственный капитал и ставку отдачи по ипотечному займу (ставки процента).

Ставка отдачи на собственный капитал (Equity Yield Rate — YE) — (доходность собственного капитала) — это ставка возврата на собственный капитал, вложенный собственником.

Ставка ссудного процента YM — это ставка отдачи (Mortgage Yield Rate) для заемного капитала.

При капитализации дохода по методу дисконтирования денежных потоков (МДДП) всегда проводятся четкие различия между возвратом на капитал (on) и возвратом капитала (of), а ставка дисконтирования выбирается для обеспечения требуемого дохода на капитал (on). При прямой капитализации используемые ставки дохода должны обеспечивать обе составляющие: Ь возврат на капитал (on), и возврат капитала (of), при этом четкого разграничения не проводится. Оценка стоимости, полученная при применении общего коэффициента капитализации к доходу от собственности, отражает обе составляющие: и доход на капитал, и рекапитализацию инвестированных средств. Общий коэффициент капитализации генерируется на основе рыночной информации и предполагает наличие как возврата на капитал, так и возврата капитала.

В оценке недвижимости могут использоваться разные коэффициенты в зависимости от того, какие компоненты собственности оцениваются (земля или улучшения) и какие права на объекты недвижимой собственности принимаются во внимание. В таблице в последних двух колонках указано, учитывается ли в этом коэффициенте только составляющая дохода на капитал (on) или учитывается и составляющая возмещения капитала (of) (обозначено: учитывается (+), не учитывается (-)).

Коэффициенты, используемые в оценке недвижимости

Структура общего коэффициента капитализации:

R0N=R0N + R0F0F

где

R0N-компонента, называемая ставкой дохода на капитал, нормой прибыли или ставкой дисконта и обозначаемая в дальнейшем Y0

R0F — коэффициент рекапитализации (или норма возврата капитала), определяемый по фактору фонда возмещения, но, как мы выясним позднее, не обязательно формируемый по ставке дохода на первоначально вложенные инвестиции.

Коэффициент капитализации R0 и ставка дохода Y0 всегда различаются амортизационной составляющей там, где есть улучшения, созданные человеческими руками. На фондовом рынке, где товаром являются ценные бумаги (акции, облигации и т.п.), и при оценке земли (а земля, как известно, не подвержена износу, неистощаема), коэффициент капитализации равен ставке дохода на инвестиции, то есть R0 = Y0 так как амортизация в этих случаях отсутствует.

Таким образом, многообразие видов дохода и ставок доходности позволяет оценщику моделировать базовые методы доходного подхода в зависимости от конкретных обстоятельств, таких как характер имеющейся информации, возможность использования данных по налогам, тип объекта недвижимости, цель оценки, вид стоимости и т.д. Однако оценщик должен соблюдать правило адекватности (соответствия) используемых видов дохода и ставок доходности.

Источник: Оценка недвижимости : учебное пособие / Т. Г. Касьяненко, Г.А. Маховикова, В.Е. Есипов, С.К. Мирзажанов. — М.: КНОРУС, 2010.

Маховикова, В.Е. Есипов, С.К. Мирзажанов. — М.: КНОРУС, 2010.

Ставка капитализации: расчет, составляющие и методы

Показатель ставки капитализации способен дать ценную информацию в процессе оценки инвестиционных потоков. К сожалению, с вычислениями часто возникают большие проблемы, поскольку статистическая информация по рынку недвижимости, а также по ряду других ключевых сегментов экономики, в разрезе Российской Федерации часто отсутствует.

Содержание

Скрыть- Расчет ставки капитализации

- Составляющие ставки капитализации

- Ставка капитализации для недвижимости

- Ставка капитализации дохода

- Ставка капитализации методы

При росте дохода формула расчета ставки капитализации дополняется таким показателем, как темп роста. При фиксации падения дохода расчет ставки капитализации не проводится, а вместо него используется метод дисконтированного денежного потока (DCF).

Расчет ставки капитализации

Коэффициент капитализации (ставка капитализации) показывает соотношение цены актива на рынке к чистому доходу на протяжении 12-ти месяцев. При оценке имущества используется формула, по которой чистая прибыль делится на стоимость недвижимости.

При оценке имущества используется формула, по которой чистая прибыль делится на стоимость недвижимости.

Инвестор, благодаря ставке капитализации, видит процент дохода, который ему сулит покупка того или иного актива.

Снижение показателей ставок капитализации говорит о начале процессов спада на рынке, а нередко и о таком явлении, как стагнация. На рынке недвижимости показатель ставки капитализации востребован больше, чем в других направлениях.

Составляющие ставки капитализации

Ставка капитализации рассчитывается на основании анализа изменяющихся доходных потоков, с применением расчетных моделей и общей ставки капитализации. На расчет последнего показателя оказывает влияние стоимость объекта, изменение дохода, условия финансирования, выбранная модель рекапитализации, а также рыночный уровень нормы прибыли. Ставка капитализации состоит из ставки дохода и ставки дисконта. При работе с западными методиками, которые предполагают оценивать объекты недвижимости в целях налогообложения, необходимо учитывать эффективную ставку по применяющимся налогам.

Ставка капитализации для недвижимости

В процессе оценки недвижимости инвесторы нередко используют так называемый доходный подход, который основывается на способности актива генерировать определенную прибыль в перспективе. Применение метода позволяет не только определить стоимость объекта, но и оценить эффективность предстоящих вложений. Говоря другими словами, речь идет о соотношении цены объекта с уровнем доходности в процессе его эксплуатации.

Базовая формула имеет такой вид:

V = I/R, где

V — стоимость объекта недвижимости;

I — доход, полученный от эксплуатации недвижимости;

R — коэффициент, он же ставка капитализации. Отражает уровень соотношения дохода от операционной деятельности к стоимости недвижимости.

Ставка капитализации дохода

Капитализация дохода – это комплекс расчетов и мероприятий, в рамках которых проводится оценка деятельности компании по уровню ее прибыли. Суть метода сводится к расчетам объема капитала, который превышает процент займа или равен ему, с условием обеспечения необходимого дохода по отношению к бюджету предприятия. Капитализация дохода предполагает использование полученной текущей прибыли с целью развития бизнеса и наращивания объема основного капитала для конвертации дополнительного капитала в доход в перспективе.

Капитализация дохода предполагает использование полученной текущей прибыли с целью развития бизнеса и наращивания объема основного капитала для конвертации дополнительного капитала в доход в перспективе.

Ставка капитализации методы

В процессе оценки деятельности компании специалисты используют ряд эффективных методов, к которым также относится капитализация доходов. Основное преимущество способа – высокий уровень эффективности в процессе анализа будущих доходов и перспектив развития предприятия. Когда в планах руководства присутствует резкое изменение ожидаемой прибыли, рекомендуется применять метод дисконтирования.

Совет от Сравни.ру: Благодаря мониторингу компании акционеры получают четкое понимание эффективности работы менеджмента, а также более точно определяют направление дальнейшего развития предприятия. Мониторинг дает представление о реальной стоимости бизнеса, что необходимо при общении с кредиторами и инвесторами.

Оценка также помогает правильно и корректно организовать учет активов, которые приобретены в процессе профессиональной деятельности предприятия.

Оценка также помогает правильно и корректно организовать учет активов, которые приобретены в процессе профессиональной деятельности предприятия.Ставка дисконтирования с учетом риска

Коррекции ставки дисконтирования с учетом риска [c.377]Ставка дисконтирования с учетом риска [c.378]

Согласно этому подходу объем инвестирования определяется с помощью дисконтирования ожидаемого денежного потока по ставке, учитывающей изменение стоимости денег во времени, и риск, сопряженный с проектом. Стоимость капитала корректируется с учетом риска по проекту. Положительная величина чистой текущей стоимости означает, что проект прибыльный. Используя этот метод, можно сделать вывод, к какому классу риска относится проект, и определить соответствующую ставку дисконтирования с учетом риска. [c.378]

Более тонкий способ учета риска — введение в анализ ставки дисконтирования, скорректированной с учетом риска, — использование ставки дисконтирования с учетом риска по методу наращения. [c.173]

[c.173]

В целом риск фиксируется с помощью / коррекции ставки дисконтирования с учетом риска, / имитационного моделирования, / применения анализа чувствительности, / построения дерева решений. [c.139]

Возможно, наиболее широко все эти модели используются в анализе по текущей дисконтированной стоимости, который стал популярным в 60-х годах [6]. Типичной задачей, предлагаемой студентам, является задача дисконтирования денежных потоков по определенной процентной ставке и последующего выбора денежных потоков, обеспечивающих максимальное значение NPV. Предполагается, что процентная ставка установлена с учетом риска. [c.131]

Мне кажется, что такая позиция является излишне жесткой. Однако важно ответить на вопрос почему коэффициент ft зависит от степени финансового риска. Отвечаем потому что если в коэффициенте ft аккумулируется финансовый риск, то его влияние (этого риска) не должно учитываться в последующем, т.е. при корректировке исходной оценки ставки дисконтирования с учетом факторов несистематического риска. Но если коэффициент ft не учитывает финансовый риск, то такая корректировка необходима.

[c.96]

Но если коэффициент ft не учитывает финансовый риск, то такая корректировка необходима.

[c.96]

Другая проблема, о которой, возможно, вы не думали, заключается в том, что применение ставки, корректируемой с учетом риска, основано на предположении, что риск увеличивается с течением времени (т. е, чем позже в будущем предполагается получение потоков денежных средств, тем более рискованными они будут и тем большим будет применяемый коэффициент дисконтирования). Однако это не всегда так. Риск обычно определяется типом предпринимаемого проекта. Определенные товары или услуги более рискованны, чем другие, по причинам, которые могут быть никак не связаны с фактором времени. [c.210]

При определении ставки дисконтирования следует учитывать, что она представляет собой коэффициент эффективности вложения капитала, достижения которого ожидает инвестор при принятии решения о приобретении будущих доходов с учетом риска их получения. Поэтому в основу расчета ставки дисконтирования положено определение безрисковой ставки (по аналогии с расчетом коэффициента капитализации) и учет различных видов риска риск рынка недвижимости, риск низкой ликвидности, риск инфляции, риск управления недвижимостью, страновой риск, финансовый риск и т. д. Методика расчета в этом случае аналогична методике определения коэффициента капитализации, изложенной в разделе 5.3. Следует обратить внимание, что ставка возврата капитала здесь в расчет не включается, так как стоимость реверсии определяется отдельно.

[c.103]

д. Методика расчета в этом случае аналогична методике определения коэффициента капитализации, изложенной в разделе 5.3. Следует обратить внимание, что ставка возврата капитала здесь в расчет не включается, так как стоимость реверсии определяется отдельно.

[c.103]

Когда очевидно влияние изменения стоимости денег во времени, сумма резерва должна устанавливаться из дисконтированного значения затрат, которые ожидаются для погашения обязательства. Ставка дисконтирования определяется по рыночным оценкам с учетом рисков, характерных для данного обязательства. Но она не должна отражать риски, с учетом которых уже были скорректированы будущие потоки денежных средств. [c.169]

Реальная стоимость активов пенсионного плана рассчитывается по действующим рыночным ценам на отчетную дату. При отсутствии рыночной цены реальная стоимость активов определяется по дисконтированной величине будущих денежных потоков. Ставка дисконта определяется с учетом риска, относящегося к активам плана, а период дисконтирования — до ожидаемой даты выбытия активов или погашения пенсионных обязательств. [c.415]

[c.415]

Ставка по безопасным вложениям с поправкой на риск. Ставка дисконтирования с поправкой на риск равна ставке процента по безопасному вложению, скорректированной с учетом риска [c.113]

Ставка дисконтирования с поправкой на риск равна ставке процента по безопасному вложению, скорректированной с учетом риска [c.173]

Поскольку доля и стоимость заемных средств в финансировании инвестиционного проекта здесь учтена уже в самом прогнозируемом денежном потоке, дисконтирование ожидаемых полных денежных потоков может происходить по ставке дисконта, равной требуемой инвестором (с учетом рисков) минимальной доходности вложения только его собственных средств, то есть, по так называемой ставке дисконта для собственного капитала [30, с. 116]. [c.205]

При этом подходе определяется такое значение каждого из параметров проекта (предельное значение), при котором чистый дисконтированный доход, рассчитанный с учетом риска в ставке дисконта, равен нулю. Для вынесения суждения об устойчивости проекта в целом можно использовать один из двух приемов

[c. 301]

301]

Одна из главных причин развития моделей ценообразования типа САРМ заключается в том, что с их помощью можно оценить ставку дисконтирования рисковых потоков наличности. Если цена риска эмпирически оценена, то САРМ позволяет найти доходность любой конкретной акции в равновесии, которая одновременно, как было показано при равновесном анализе, является коэффициентом дисконтирования будущих рисковых потоков платежей. Последняя формулировка позволяет оценивать будущие платежи в терминах более приближенных к фундаментальному или эконометрическому анализу. Оцениваются три важные характеристики величина и сроки ожидаемых платежей и ставка дисконтирования, принимающая во внимание «рискованность» ожидаемых потоков платежей. Соответствующий коэффициент дисконтирования, скорректированный с учетом риска, связан с коэффициентами «бета», определенными в модели САРМ. [c.72]

В этой формуле числитель равен ожидаемым от акции платежам, а знаменатель равен единице плюс процентная ставка, требуемая инвесторами. Чем больше риск, тем больше требуемая ставка доходности и, следовательно, тем меньше цена при заданном уровне будущих потоков платежей. В формуле (2.18) цена акции выражена с помощью коэффициента дисконтирования, скорректированного с учетом риска мы дисконтируем будущие платежи с помощью процентной ставки, учитывающей риск.

[c.73]

Чем больше риск, тем больше требуемая ставка доходности и, следовательно, тем меньше цена при заданном уровне будущих потоков платежей. В формуле (2.18) цена акции выражена с помощью коэффициента дисконтирования, скорректированного с учетом риска мы дисконтируем будущие платежи с помощью процентной ставки, учитывающей риск.

[c.73]

То есть является текущим эквивалентом суммы FV, которая будет получена через Т лет. Выбор ставки дисконта обусловлен определенной ситуацией сложившейся в экономике. Для установления величины ставки дисконта можно воспользоваться депозитным процентом по вкладам в надежный банк или процентом доходов по государственным облигациям, которые корректируются с учетом рисков. Ставка дисконтирования может быть изменена по желанию инвестора, но таким образом, чтобы обеспечить потери от возможных рисков. [c.312]

Коль скоро доля и стоимость заемных средств в финансировании бизнеса (инвестиционного проекта) здесь учтена уже в самом прогнозируемом денежном потоке, дисконтирование ожидаемых денежных потоков, если это «полные денежные потоки», может происходить по ставке дисконта, равной требуемой инвестором (с учетом рисков) доходности вложения только его собственных средств -т. е. по так называемой ставке дисконта для собственного капитала, которая в дальнейшем («по умолчанию») будет называться просто «ставкой дисконта».

[c.58]

е. по так называемой ставке дисконта для собственного капитала, которая в дальнейшем («по умолчанию») будет называться просто «ставкой дисконта».

[c.58]

Доходный принцип предполагает оценку будущих доходов с учетом рисков их получения во времени, то есть определение совокупной характеристики текущей стоимости с использованием ставки дисконтирования. Этому принципу соответствуют два основных подхода [c.116]

Наконец, мы рассмотрели проблему риска, который определили как вероятность того, что прогнозируемые события не наступят в действительности. Мы исследовали различные способы, которыми риск можно учитывать при принятии инвестиционных решений. Мы начали с обзора традиционных методов, которые включают анализ чувствительности, анализ сценариев, имитационное моделирование, корректируемую с учетом риска ставку дисконтирования и использование параметра ожидаемой ценности. Затем мы рассмотрели другой подход, при котором, в отличие от традиционных методов, каждый проект не рассматривается изолированно. Мы видели, что с помощью инвестирования в портфель проектов можно снизить общие риски бизнеса.

[c.229]

Мы видели, что с помощью инвестирования в портфель проектов можно снизить общие риски бизнеса.

[c.229]

Вы можете вспомнить, что при рассмотрении отношения инвесторов к риску и ставки дисконтирования, корректируемой с учетом риска, были сделаны следующие выводы [c.310]

Пример — продолжение предыдущего примера. Оценим уровень риска проекта с учетом того, что ставка дисконтирования нестабильна и характеризуется коэффициентом вариации величиной 20%. [c.136]

Достигнутый или прогнозируемый уровень средневзвешенной стоимости капитала предприятия используется им как норма процентной ставки в процессе наращения или дисконтирования стоимости денежных потоков. В этом своем качестве средневзвешенная стоимость капитала индивидуализирует среднерыночную норму ссудного процента с учетом структуры элементов капитала, меры риска его использования, типа дивидендной политики предприятия и других факторов, определяющих специфику его хозяйственной деятельности. [c.414]

С учетом этих факторов при сравнении проектов с различными уровнями риска должны применяться при дисконтировании неодинаковые ставки процента. Более высокая ставка процента обычно применяется по проектам с большим уровнем риска. Аналогично при сравнении проектов с различными общими периодами инвестирования (ликвидностью инвестиций) более высокая ставка процента должна применяться по проекту с более длительным сроком реализации. [c.195]

Деньги обладают вмененной (альтернативной) стоимостью — это процент, под который можно было бы вложить капитал, Всегда существует возможность, не подвергая себя риску, вложить капитал под некоторый процент (такой процент называют ставкой дисконтирования). Очевидно, инвестировать можно только те средства, которыми инвестор располагает в настоящий момент, а не те, которые будут получены позднее. Поскольку сегодняшний доход можно инвестировать под определенный процент с нулевым риском невозврата капитала, ценность сегодняшнего дохода больше ценности завтрашнего дохода той же величины на процент, который можно получить путем инвестирования сегодняшнего дохода. Аналогично сегодняшняя ценность будущего дохода будет меньше его номинального значения на величину процентов, которые мог бы получить инвестор за это время. Дисконтирование — это процедура определения сегодняшней стоимости будущих денежных потоков с учетом фактора времени. [c.104]

Учет макроэкономических факторов. В процессе проведения анализа финансовых результатов и инвестиционных расчетов (глава 3) важно правильно выбрать ставку дисконтирования денежных потоков. Расчет ставки дисконтирования проводится в специальной таблице «Расчет ставки дисконтирования», в которой необходимо выбрать метод расчета и ввести данные для расчета. Ставка дисконтирования используется для расчета показателей эффективности инвестиционных проектов. Методы расчета, основанные на ставке дисконтирования, подробно рассмотрены в разделе 3.2. Вследствие риска, связанного с получением будущих доходов, ставка дисконтирования должна превышать безрисковую ставку и обеспечивать премию за все виды рисков, сопряженные с инвестированием в предприятие. [c.42]

Анализ производственных инвестиций в основном заключается в оценке и сравнении эффективности альтернативных инвестиционных проектов. В качестве измерителей здесь применяются как формальные характеристики, основанные на дисконтировании потоков ожидаемых поступлений и расходов, так и показатели, определяемые на основе данных бухгалтерского учета. Но какой бы метод оценки эффективности капитальных вложений ни был выбран, так или иначе он связан с приведением элементов потока наличности к одному моменту времени. Наиболее важным моментом здесь является выбор уровня ставки процентов, по которой производится дисконтирование, — ставки сравнения. Наиболее часто при анализе эффективности применяют три варианта ставки усредненная стоимость капитала (усредненный показатель доходности акции, процентных ставок по кредиту и т.д.) субъективные оценки, основанные на опыте компании существующие ставки по долгосрочному кредиту. Для учета риска (например, потерь от сокращения отдачи, инфляционного обесценения денег) рекомендуется вводить поправку к уровню [c.246]

Все наши примеры модели дисконтирования дивидендов, приведенные до сих пор, включали отдельные компании, но мы не видим причин, которые бы помешали применить ту же самую модель к оценке сектора или даже рынка в целом. Рыночная цена акции может быть заменена кумулятивной рыночной стоимостью всех акций в секторе или даже на рынке в целом. В этом случае ожидаемые дивиденды следует поменять на кумулятивные дивиденды всех акций сектора или рынка, а их определение можно расширить с учетом выкупов акций всеми фирмами. Вместо ожидаемых темпов роста будут использоваться темпы роста кумулятивной прибыли индекса. При этом отсутствует необходимость в коэффициенте бета, поскольку мы рассматриваем рынок в целом (а он имеет коэффициент бета, равный 1), и для оценки стоимости собственного капитала мы можем добавить премию (или премии) за риск к безрисковой ставке. Причем можно использовать двухфазную модель, где темпы роста выше, чем темпы роста экономики. Но, устанавливая темпы роста слишком низкими или слишком высокими или же выбирая чрезмерно длительный период быстрого роста, следует быть осторожными, поскольку рост кумулятивной прибыли всех фирм в экономике едва ли сможет опережать темпы роста экономики в долгосрочном периоде. [c.445]

При оценке обязательств нередко используются методики приведенной стоимости. В SFA № 7 описаны две из них традиционный подход приведенной стоимости, когда для оценки справедливой стоимости обязательства используется единый набор показателей ожидаемых денежных потоков и единая (учитывающая риск) ставка дисконтирования, и подход ожидаемой приведенной стоимости, когда рассматриваются несколько сценариев динамики денежных потоков и их вероятности и используется безрисковая ставка дисконтирования с учетом кредитоспособности. Обратите внимание, что при традиционном подходе риск, связанный с обязательством, отражается в используемой ставке дисконтирования, а при подходе ожидаемых денежных потоков этот риск учитывается в каждом потоке денежных средств. Конечно, FASB признает, что определить справедливую стоимость большинства обязательств по выбытию активов невозможно, и приходит к выводу, что обычно единственным подходящим для этого методом будет подход ожидаемой приведенной стоимости. Это объясняется тем, что 1) расчет справедливой стоимости обязательства по выбытию актива, как правило, требует оценки будущих денежных потоков, связанной с большой степенью неопределенности в их величинах и сроках поступления, и 2) обычно данные о рыночных ценах на подобные обязательства отсутствуют. Оценивая обязательства по выбытию активов по методу ожидаемой приведенной стоимости, компания должна дисконтировать ожидаемые денежные потоки с использованием ставки дисконтирования, равной безрисковой ставке, для инструмента со сроком погашения, равным ожидаемому периоду полного выполнения всех действий по выбытию актива. Кроме того, эту ставку дисконтирования корректируют с учетом кредитоспособности компании и применяют в масштабах [c.386]

Автором в данной работе внесены предложения по оценке ставки дисконтирования денежных потоков акционеров а) сравнительным методом (стр. 81-82) б) с помощью учета вероятности дефолта, адаптированной к ожидаемому сроку инвестирования (стр. 82-85) в) с помощью соотнесения стандартных отклонений доходностей фондовых индексов российского РТС и американского S P500 (стр. 85-87). Суть предложения автора по определению ставки дисконтирования сравнительным методом основана на следующих допущениях в силу фактического отсутствия на российском рынке статистики по ставкам дисконтирования (за редким исключением) сначала должны выявляться цены нескольких сделок с акциями или имуществом компаний, могущих хоть в какой-то степени быть похожими на оцениваемое предприятие, а также имеющих доступную финансовую отчетность, затем круг аналогов должен быть сужен (выбираются еще более похожие предприятия), после чего, имея информацию о ценах сделок и величинах денежных потоков этих компаний, можно численно определить значения ставки дисконтирования. Усредненная оценка полученных значений и будет являться искомой. Суть предложения автора по определению ставки дисконтирования с учетом вероятности дефолта сводится к трансформации риска при неопределенном сроке жизни (или сроке владения) обезличенного актива в риск актива, время жизни (время владения) которого является определенной. [c.149]

Каждый из трех стандартов требует использовать разные ставки дисконтирования. В SFAS № 143 предлагается безрисковая ставка с учетом кредитоспособности компании. В IAS 37 говорится, что применяемая ставка — это доналоговая ставка, отражающая текущие рыночные оценки временной стоимости денег и рисков, связанных с данным обязательством, которые не были учтены в наилучшей оценке расходов . A FRS 12 требует использования либо доналоговой ставки дисконтирования, скорректированной на риск, либо доналоговой безрисковой ставки (если риск уже был учтен при прогнозировании денежных потоков). [c.416]

Обобщающая характеристика систематического и несистематического рисков может быть выражена с помощью ставки дисконтирования (dis ount rate), которая представляет совокупный риск получения будущих доходов. Она применяется, в частности, чтобы конвертировать будущие доходы компании в текущую стоимость (PV). Этот коэффициент отражает ставку дохода, которую требует инвестор, с учетом рисков .1 [c.73]

Пример — продолжение предыдущего примера. Оценим риск проекта с учетом того, что между стоимостной оценкой денежного потока и ставкой дисконтирования есть корреляционная, коэффициент корреляции отрицателен и составляет — 0,2. Определяем йота-коэффициент текущей денежной стоимости потока в первом году по формуле 12.15 (/т)2 = 0,202 х 1 + [1 х х 0,30/(1 + 0,30)]2 х (0,20/0,20)2- 2 х (- 0,2) х [1 х 0,3/0 + 0,3)]х х (0,2/0,2) = 0,0458. Определяем йота-коэффициент текущей стоимости денежного потока во втором году по формуле 12.15 (/т)2 = = 0,202х 1 + [2 х 0,30/0 + 0,30)]2 х (0,20/0,20)2 — 2 х (-0,2) х х [2 х о.З/О + 0,3)] х (0,2/0,2) = 0,06329. Определяем величину йота-коэффициента текущей денежной стоимости проекта по формуле 12.12 (Гру) = [(0,0458 х 92 + 0,06329 х 92]/182 = 0,02727. [c.137]

Для учета риска применяется множество различных методов, основанных на общих соображениях. Например, многие компании делают оценки нормы доходности, которую требуют инвесторы от своих ценных бумаг, и используют такой показатель, как затраты компании на привлечение капитала (или, для краткости, затраты на капитал) для дисконтирования потоков денежных средств по всем новым проектам. Поскольку инвесторы требуют более высокую норму доходности от компании с повышенной степенью риска, то затраты на капитал для такой фирмы будут выше, и ей придется применять более высокую ставку дисконта к своим новым инвестиционным возможностям. Например, в таблице 8-1 мы подсчитали, что ожидаемая инвесторами норма доходности по акциям Digital Equipment orporation (DE ) равна 0,189, или 19%. Следовательно, согласно методу затрат на капитал компания DE для расчета чистых приведенных стоимостей проектов должна использовать ставку дисконта, равную 19%. [c.195]

Модель оценки капитальных активов (САРМ). Ставка дисконтирования вычисляется как сумма безрисковой ставки доходности, рыночной премии за риск нессудного инвестирования с учетом индивидуальности рассматриваемого проекта и ряда дополнительных премий. Рассчитывается по следующей формуле i = R + b (Rm — R) + x + у. Параметры расчета приведены в таблице 2.4. [c.42]

Как правило, в мировой финансовой литературе эту ставку называют полной доходностью или доходностью к погашению, когда речь идет о долговых инструментах (yield to maturity, YTM). В грубых, приблизительных расчетах доходности к погашению не учитывается факт несовпадения потоков полных доходов, поступающих за длительный период, во времени. Поэтому такой подход к ее определению некорректен. В профессиональных расчетах этот показатель обязательно определяется с учетом приведенной стоимости всех потоков доходов инвестиционного инструмента, в этом случае становится очевидным, что доходность к погашению — это не что иное, как ставка дисконтирования, при которой дисконтируемые потоки всех будущих доходов (их приведенные стоимости) полностью компенсируют первоначальные вложения. Поэтому ее называют еще и внутренней ставков окупаемости, или рентабельности (IRR). (Прим. науч. pea.) » Ставка дисконтирования названа соответствующей, так как отражает оценку требуемого вознаграждения в данных условиях инвестирования, и прежде всего риска. (Прим. науч. ред.) [c.227]

Что такое дисконтная ставка и почему она имеет значение?

Ставка дисконтирования — это финансовый термин, который может иметь два значения. В банковском деле это процентная ставка, которую Федеральная резервная система взимает с банков по ссудам овернайт. Несмотря на название, ставка дисконтирования не снижается. Фактически, это выше рыночных ставок, поскольку эти ссуды предназначены только в качестве резервного источника финансирования. Однако во время крупных финансовых кризисов ФРС может снизить учетную ставку и продлить срок кредита.В инвестициях и бухгалтерском учете ставка дисконтирования — это норма прибыли, используемая для определения стоимости будущих денежных потоков сегодня. Если вам нужна помощь в понимании этой или любой другой финансовой концепции, подумайте о работе с финансовым консультантом.

Учетная ставка Федеральной резервной системыКогда ставка дисконтирования упоминается в финансовых новостях, это обычно относится к учетной ставке Федеральной резервной системы. Это ставка, которую ФРС взимает с коммерческих банков за краткосрочные ссуды на срок до 24 часов.

Иногда банки занимают деньги у ФРС, чтобы предотвратить проблемы с ликвидностью или покрыть дефицит финансирования. Эти ссуды поступают от одного из 12 региональных Федеральных резервных банков.

Банки используют эти ссуды экономно, поскольку ссуды от других банков обычно предоставляются по более низким ставкам и меньшему залогу. Между тем просьба денег у ФРС может рассматриваться как признак слабости, которой банки хотят избежать. (После принятия Закона Додда-Фрэнка о реформе Уолл-стрит и защите потребителей ФРС должна публично раскрывать названия банков, которые заимствуют через дисконтное окно, а также размер ссуды.)

Банки, которые занимают у ФРС, подпадают под три дисконтные программы, или «дисконтные окна».

- Первичный кредит , который предоставляет ссуды овернайт банкам, находящимся в хорошем финансовом состоянии.

- Дополнительный кредит , который предоставляет ссуды по процентной ставке выше, чем основная ставка, банкам, которые не имеют права на получение основного кредита.

- Сезонный кредит для банков с сезонными потребностями в таких местах, как сельское хозяйство или курортные поселки.

Совет директоров каждого регионального Федерального резервного банка устанавливает процентную ставку для кредитов первичного кредитного окна каждые 14 дней. Затем Совет управляющих Федеральной резервной системы утверждает учетную ставку, которая выглядит ужасно похожей в каждом регионе.

С 31 октября 2019 года первичная ставка составляла 2,25%, а вторичная ставка, которая должна быть на 50 базисных пунктов выше, составляла 2,75%. Сезонная ставка — это плавающая ставка, основанная на рыночных условиях, и представляет собой среднее значение ставки по федеральным фондам и ставки трехмесячных депозитных сертификатов (CD).

Ставка дисконтирования ВажностьУчетная ставка помогает направлять денежно-кредитную политику ФРС. В начале последней рецессии ФРС снизила учетную ставку, чтобы помочь финансовым учреждениям, испытывающим стресс, покрыть расходы.

В таких ситуациях краткосрочные ссуды, как правило, становятся немного длиннее. В разгар финансового кризиса в 2008 году ссуды с дисконтной ставкой были сроком до 90 дней.

Дисконтированная норма прибылиДисконтированная ставка доходности — также называемая ставкой дисконтирования и не имеющая отношения к приведенному выше определению — это ожидаемая норма прибыли на инвестиции.Также известный как стоимость капитала или требуемая норма прибыли, он оценивает текущую стоимость инвестиций или бизнеса на основе ожидаемого будущего денежного потока.

Принимая во внимание временную стоимость денег, ставка дисконтирования описывает процентный процент, который может приносить инвестиция в течение срока ее службы. Например, инвестор ожидает, что инвестиции в размере 1000 долларов принесут 10% прибыли в год. В этом случае ставка дисконтирования для оценки этих инвестиций или сравнения их с другими составляет 10%.

Ставка дисконтирования позволяет инвесторам и другим лицам учитывать риск инвестиций и устанавливать ориентир для будущих инвестиций. Ставка дисконтирования — это то, что руководители компаний называют «минимальной ставкой», которая может помочь определить, принесут ли вложения в бизнес прибыль.

Предприятия, рассматривающие инвестиции, будут использовать стоимость заимствования сегодня, чтобы вычислить ставку дисконтирования. Например, 200 долларов, вложенных против 15% процентной ставки, вырастут до 230 долларов. Если смотреть в обратном направлении, 230 долларов будущей стоимости со скидкой 15% сегодня стоят 200 долларов.Это полезно, если вы хотите инвестировать сегодня, но вам понадобится определенная сумма позже.

Пределы ставки дисконтированияСтавка дисконтирования часто является точной цифрой, но все же является приблизительной. Это часто включает в себя предположения о будущем развитии без учета всех переменных. Для многих инвестиций ставка дисконтирования — это просто обоснованное предположение.

Хотя некоторые инвестиции имеют предсказуемую доходность, будущие капитальные затраты и доходность от других инвестиций различаются.Это еще более затрудняет сравнение этих инвестиций со ставкой дисконтирования. Часто лучшее, что может сделать дисконтированная норма прибыли, — это немного изменить шансы в пользу инвесторов и предприятий.

ИтогУчетная ставка ФРС обычно появляется в новостях во время финансовых кризисов. Это ставка, которую ФРС взимает с банков за ссуды овернайт, и она напрямую не влияет на физических лиц. Тем не менее, бизнес-смысл этого термина важен для инвесторов. Это один из способов оценки стоимости инвестиций.

Советы инвесторам- Исследования показывают, что пассивное инвестирование, при котором вы стремитесь отслеживать рынок, со временем приносит больше результатов, чем активное или тактическое инвестирование, при котором вы пытаетесь превзойти рынок. Тем не менее, для пассивного инвестирования необходимы ноу-хау. Чтобы найти финансового консультанта, который поможет вам управлять своими инвестициями, воспользуйтесь бесплатным инструментом SmartAsset. Это бесплатно и занимает максимум пять минут.

- Все еще хотите попробовать свои силы в подборе складских запасов? Вы можете сократить расходы, совершая сделки через онлайн-брокерский счет.Такие брокеры, как Charles Schwab, E * Trade и TD Ameritrade, предлагают онлайн-торги с нулевой комиссией.

Фото: © iStock.com / Xesai, © iStock.com / manfeiyang, © iStock.com / juststock

Марк Хенрикс Марк Хенрикс занимается личными финансами, инвестированием, выходом на пенсию, предпринимательством и другими темами более 30 лет. Его авторская подпись внештатного сотрудника появилась на CNBC.com и в The Wall Street Journal, The New York Times, The Washington Post, Kiplinger’s Personal Finance и других ведущих изданиях.Марк написал книги, в том числе «Не просто жизнь: полное руководство по созданию бизнеса, который даст вам жизнь». Его любимые репортажи — это те репортажи, которые помогают обычным людям увеличить свое личное богатство и удовлетворение жизнью. Выпускник программы журналистики Техасского университета, он живет в Остине, штат Техас. В свободное время он любит читать, заниматься волонтерством, выступать в дуэте с акустической музыкой, каякингом, альпинизмом в дикой природе и соревнованиями по триатлону. Ставка дисконтированияпо сравнению с требуемой доходностью

0Ставка дисконтирования и требуемая норма прибыли представляют собой основные концепции при оценке активов.

Эти термины наиболее часто используются при сравнении рыночной цены актива с внутренней стоимостью этого актива, чтобы определить, представляет ли он подходящую инвестицию.

Мы подчеркиваем, что означает каждый термин и почему они представляют похожие, но совершенно разные концепции в оценке активов.

Что такое дисконтная ставка?

На самом базовом уровне ставка дисконтирования представляет собой ставку (обычно выраженную в процентах), используемую для определения приведенной стоимости будущего денежного потока.

Ставка дисконтирования представляет собой компенсацию, которая требуется инвесторам, чтобы принять на себя риск инвестирования в этот актив в надежде на получение будущих денежных потоков от него.

Отдельные компоненты ставки дисконтирования включают безрисковую ставку и требуемую норму прибыли для этого типа активов. Другими словами, ставка дисконтирования равна безрисковой ставке + требуемая ставка доходности .

Что такое безрисковая ставка?

Безрисковая ставка — это просто процентная доходность актива, которую зарабатывает инвестор, не принимая на себя никакого риска потерь.Не существует единого значения, представляющего безрисковую ставку.

Инвесторы скорее оценивают безрисковую ставку, глядя на доходность государственных долговых инструментов. В США это чаще всего оценивается по доходности казначейских векселей и казначейских облигаций, выпущенных правительством США.

Правительство США имеет возможность печатать больше валюты для выплаты процентов или рефинансирования непогашенного государственного долга, поэтому считается, что эти активы не имеют риска дефолта.

Вот почему предполагается, что доходность различных выпусков долговых обязательств, обеспеченных правительством США, представляет собой точный показатель безрисковой ставки.

Как рассчитать ставку дисконтирования?

Если вы пытаетесь рассчитать ставку дисконтирования для публично торгуемого актива, такого как акция или облигация, вы можете легко вычислить эту стоимость, используя текущую рыночную цену этого актива.

Это легче сделать, если вы пытаетесь рассчитать ставку дисконтирования для облигации, потому что требуемая приведенная стоимость и будущая стоимость денежных потоков легко доступны на основе деталей соглашения об эмиссии облигаций.

Однако вы все равно можете рассчитать ставку дисконтирования для акций на основе выплаченных дивидендов и сделав оценку роста этих дивидендов. Это относительно несложный расчет, если у вас есть финансовый калькулятор или Excel и вы используете внутреннюю функцию нормы прибыли.

Чтобы найти внутреннюю норму доходности или ставку дисконтирования, подразумеваемую текущей рыночной ценой, вам потребуются следующие исходные данные:

- Текущая рыночная цена.

- Выплата дивидендов на год вперед.

- Требуемая ставка доходности для этого эмитента.

- Ожидаемый темп роста дивидендов.

Мы можем легко найти текущую цену акций, и мы будем знать, какими будут дивиденды на текущий год вперед (при условии, что это акции, выплачивающие дивиденды), и мы можем оценить ожидаемые темпы роста этих дивидендов, глядя на прошлые темпы роста. .

Однако нам необходимо оценить Требуемую норму прибыли.

Какова требуемая норма прибыли?

Как упоминалось ранее, требуемая норма доходности для актива представляет собой минимальный доход, необходимый инвесторам для компенсации дополнительного риска, принимаемого при владении этим активом.

Таким образом, требуемая норма доходности для актива может рассматриваться как сумма безрисковой ставки плюс премия, связанная с риском этого актива.

Расчет премии за риск капитала

Требуемая норма доходности для акции равна безрисковой ставке плюс премия за риск по акциям. По своей сути премия за риск по капиталу является оценкой, и поэтому многие люди могут рассчитать эту стоимость с помощью немного разных методов, что может привести к разным оценкам стоимости активов.

Два основных метода расчета премии за риск по капиталу включают:

- Исторические средние разницы между доходностью рынка акций и доходностью государственного долга.

- Будущие оценки разницы между доходностью рынка акций и доходностью государственного долга.

Что такое историческая премия за риск капитала для акций США?

Получение премии за риск по акциям с использованием исторической доходности дает ряд важных преимуществ, в том числе доступность объективных данных и возможность использовать дату в течение длительного периода времени.Основные соображения, которые необходимо учитывать при использовании исторических оценок, включают:

- Выбор соответствующего индекса для представления доходности фондового рынка (S&P 500, Wilshire и т. Д.).

- Используя соответствующий период времени из этого индекса (количество лет).

- Тип используемой метрики (средняя доходность, геометрическая доходность).

- Какую безрисковую ставку использовать (казначейские векселя или государственные облигации с более длительным сроком погашения).

Справочник по глобальной доходности инвестиций Credit Suisse за 2018 год включает подробные исторические оценки годовой премии за риск фондового рынка США, основанной на геометрической доходности за последние 118 лет:

- 5.6% Премия за риск акций США на основе казначейских векселей.

- 4,4% Премия за риск акций США на основе долгосрочных государственных облигаций.

Важно отметить, что эти значения были рассчитаны путем взятия геометрической разницы между доходностью капитала за определенный период и безрисковой ставкой за тот же период.

Другие примечательные оценки, представленные в справочнике на основе данных за 118 лет (с 1900 по 2017 гг.), Включают:

- Годовая номинальная доходность капитала в США: 9.6%.

- Годовая номинальная доходность государственных облигаций США: 4,9%.

- Годовая номинальная доходность государственных казначейских векселей США: 3,7%.

- Инфляция в годовом исчислении: 2,9%.

Аналогичным образом реальная годовая доходность (с учетом влияния инфляции) за последние 118 лет включает:

- Реальная годовая доходность акций США: 6,5%.

- Реальная годовая доходность облигаций США: 2%.

- Реальная годовая доходность казначейских векселей США: 0,8%.

Примечание: годовая доходность акций США за вычетом соответствующей доходности облигаций и казначейских векселей не равна напрямую премии за риск по акциям из-за влияния вычисления среднего геометрического.

Таким образом, основываясь на данных исторических оценок, мы можем оценить требуемую норму доходности для капитала в 9,3% (премия за риск по акциям в размере 4,4% по сравнению с государственными облигациями США + 4,9% номинальной годовой доходности по государственным облигациям США).

Обратите внимание, что необходимая доходность капитала составляет 9,3% независимо от того, используете ли вы казначейские векселя или государственные облигации.

Использование требуемой нормы прибыли для расчета предполагаемой рыночной ставки дисконтирования для акций

Теперь, когда у нас есть оценка требуемой нормы прибыли для акций США, мы можем использовать ее для расчета ставки дисконтирования, подразумеваемой текущей ценой акций, предполагая, что мы рассчитываем ставку дисконтирования для акций, выплачивающих дивиденды.

Прежде чем мы сможем это сделать, нам нужно выполнить еще один шаг и оценить требуемую норму доходности для этой конкретной акции, которая отличается от требуемой нормы доходности от общего фондового рынка США, который, по нашим оценкам, составляет 9,3%.

Модель ценообразования капитальных активов

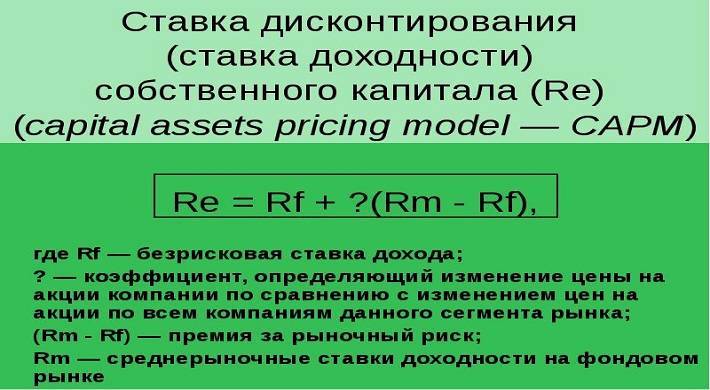

Модель ценообразования капитальных активов представляет собой очень распространенный способ оценки требуемой доходности капитала для данной акции. Эта модель использует требуемую норму прибыли для широкого рынка ценных бумаг и делает поправку на индивидуальную волатильность этой конкретной акции по сравнению с рынком ценных бумаг в целом.

Этот поправочный коэффициент относится к бета-версии акции. Бета-версия акции представляет собой чувствительность доходности этой акции по сравнению с общим фондовым рынком.

Общий фондовый рынок США будет иметь бета 1. Отдельная акция, которая более волатильна, чем общий фондовый рынок, будет иметь бета больше 1, а акция, которая менее волатильна, чем общий фондовый рынок, будет иметь бета менее 1.

Использование формулы CAPM для оценки требуемой доходности акций

Требуемая доходность для отдельной акции = текущая ожидаемая безрисковая ставка доходности + Бета × премия за риск фондового рынка.Мы можем использовать исторические оценки для безрисковой нормы доходности (4,9% на основе государственных облигаций США) и премии за риск фондового рынка (4,4% премии за риск акций на основе государственных облигаций США).

Теперь нам просто нужна оценка Beta для нашей акции, чтобы достичь требуемой нормы доходности для этой акции.

Как рассчитать бета-версию акции

Beta оценивается с помощью статистической регрессии, которая сравнивает доходность общего фондового индекса с доходностью отдельной акции.Бета акций оценивается с помощью регрессии по методу наименьших квадратов доходности актива и доходности индекса фондового рынка.

Вы можете использовать Yahoo Finance, чтобы найти бета-версию любых публично торгуемых акций. Давайте сравним следующие бета-версии акций, рассчитанные Yahoo Finance:

- Facebook: .77 Beta.

- Texas Pacific Land Trust: 0,68 бета.

- Johnson & Johnson: .59 Бета.

У Facebook есть бета-версия 0,77, а у Джонсона и Джонсона — расширение.59 Бета. Разница в бета-тестировании полностью объясняется тем, что акции Facebook более волатильны по сравнению с акциями Johnson и Johnson. Однако и Facebook, и Джонсон, и Джонсон считаются менее волатильными по отдельности, чем фондовый рынок в целом.

Если мы хотим оценить требуемую норму прибыли для Johnson and Johnson и Facebook, мы должны использовать следующую формулу:

- Johnson & Johnson оценила требуемую норму прибыли: 4,9% + (0,59 × 4,4%) = 7,5%.

- Texas Pacific Land Trust оценила требуемую норму прибыли: 4.9% + (0,68 × 4,4%) = 7,9%.

- Facebook оценил требуемую норму доходности: 4,9% + (0,77 × 4,4%) = 8,3%.

Понимание ограничений ваших оценок

Важно осознавать ограниченность ваших оценок. Во-первых, это оценка, основанная на исторических данных. Будущее может отличаться от прошлого, поэтому исторические данные, которые мы использовали, могут оказаться не столь актуальными в будущем.

Это также относится к бета-версии. Бета представляет собой историческую разницу в доходности данной акции и фондового рынка в целом.В зависимости от используемого вами индекса и периода времени ваше значение бета-версии может сильно измениться.

Однако с учетом вышесказанного мы использовали геометрические данные за 118 лет для исторических оценок рынка и использовали бета-версию из общедоступных данных, предоставленных Yahoo Finance. Они представляют собой разумные источники данных для расчета наших оценок.

Кроме того, когда вы сравниваете требуемые нормы доходности между Johnson и Johnson и Facebook, наши оценочные результаты имеют логический смысл.Поскольку Facebook более волатилен, чем Johnson & Johnson, имеет смысл, что инвесторы потребуют от Facebook более высокой нормы прибыли, чем от Johnson & Johnson.

Как инвесторы используют ставку дисконтирования и требуемую норму прибыли?

Теперь, когда у нас есть способ сделать разумные оценки для получения расчетной нормы прибыли и ставки дисконтирования для отдельных акций, мы можем применить эти значения в различных моделях оценки капитала, чтобы определить, занижены ли рыночные цены отдельных акций по сравнению с их ценами. внутренняя стоимость.

Требуемая норма прибыли — определение и как рассчитать

Какова требуемая норма прибыли?

Требуемая норма прибыли (пороговая ставка) — это минимальная доходность, которую инвестор ожидает получить от своих инвестиций. По сути, требуемая ставка — это минимально приемлемая компенсация уровня риска инвестиций.

Требуемая норма прибыли является ключевым понятием в корпоративных финансах и оценке капитала.Например, при оценке капитала она обычно используется в качестве ставки дисконтирования для определения приведенной стоимости денежных потоков. Чистая приведенная стоимость (NPV) Чистая приведенная стоимость (NPV) — это стоимость всех будущих денежных потоков (положительных и отрицательных) на протяжении всего периода. срок действия инвестиции дисконтирован до настоящего времени.

Требуемая норма прибыли при инвестировании

Требуемая ставка обычно используется в качестве порогового значения, разделяющего возможные и невыполнимые инвестиционные возможности. Общее правило заключается в том, что если доходность инвестиций ниже требуемой нормы, вложения следует отклонить.

Метрика может быть скорректирована под нужды и цели конкретного инвестора. Он может учитывать конкретные инвестиционные цели, а также ожидания риска и инфляции.

Как рассчитать требуемую норму прибыли?

Существуют различные методы расчета требуемой нормы прибыли в зависимости от применения метрики.

Одним из наиболее широко используемых методов расчета требуемой ставки является модель ценообразования капитальных активов (CAPM) Финансовые статьи FinanceCFI разработаны как руководства для самостоятельного изучения важных финансовых концепций онлайн в удобном для вас темпе.Просмотрите сотни статей !. В рамках CAPM ставка определяется по следующей формуле:

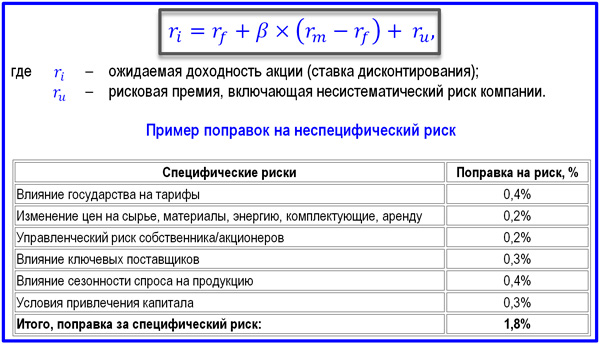

RRR = r

f + ß (r m — r f )Где:

- RRR — требуемая ставка доходности

- r f — безрисковая ставка

- ß — бета-коэффициент инвестиции

- rm — доходность рынка

Система CAPM корректирует требуемую норму доходности в соответствии с уровнем риска инвестиций (измеряется betaBeta Бета (β) инвестиционной ценной бумаги (т. е.е. акция) является мерой волатильности доходности по отношению ко всему рынку. Он используется в качестве меры риска и является неотъемлемой частью модели ценообразования капитальных активов (CAPM). Компания с более высоким коэффициентом бета имеет больший риск, а также большую ожидаемую доходность.) И инфляцию (при условии, что безрисковая ставка скорректирована с учетом уровня инфляции).

Другой метод расчета требуемой ставки — это средневзвешенная стоимость капитала (WACC). WACCWACC — это средневзвешенная стоимость капитала фирмы, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заемные средства.. Подход WACC часто используется в корпоративных финансах. В отличие от CAPM, WACC учитывает структуру капитала компании. В связи с этим требуемая ставка, полученная от WACC, используется в процессе принятия корпоративных решений при реализации новых проектов. Его можно рассчитать по следующей формуле:

RRR = w

D r D (1 — t) + w e r eГде:

- w D — вес долга

- r D — стоимость долга

- t — ставка корпоративного налога

- w e — вес собственного капитала

- r e — стоимость собственного капитала

WACC определяет общую стоимость финансирования компании.Следовательно, WACC можно рассматривать как безубыточную доходность, определяющую прибыльность проекта или инвестиционное решение.

Дополнительные ресурсы

CFI является официальным поставщиком аналитики финансового моделирования и оценки (FMVA) ™. Стань сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по финансовому моделированию и оценке (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем следующие дополнительные ресурсы:

- Инвестирование: руководство для новичков Инвестирование: руководство для начинающих Руководство CFI по инвестициям для начинающих научит вас основам инвестирования и научит их начинать. Узнайте о различных стратегиях и методах торговли.

- Discount FactorDiscount Factor В финансовом моделировании коэффициент дисконтирования — это десятичное число, умноженное на значение денежного потока для возврата к приведенной стоимости.

- Премия за рыночный риск Премия за рыночный риск Премия за рыночный риск — это дополнительная прибыль, которую инвестор ожидает от владения рискованным рыночным портфелем вместо безрисковых активов.

- Рентабельность капитала (ROE) Рентабельность капитала (ROE) Рентабельность собственного капитала (ROE) — это показатель рентабельности компании, который рассчитывается путем деления годовой прибыли (чистой прибыли) компании на стоимость ее общего акционерного капитала (т. Е. 12 %). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравнивается с собственным капиталом.

Ставка дисконтирования — определение, виды и примеры, вопросы

Что такое ставка дисконтирования?

В корпоративных финансах Обзор корпоративных финансов Корпоративные финансы имеют дело со структурой капитала корпорации, включая ее финансирование и действия, предпринимаемые руководством для увеличения стоимости, ставка дисконтирования — это норма прибыли, используемая для дисконтирования будущих денежных потоков. ) — это увеличение или уменьшение суммы денег, имеющейся у компании, учреждения или частного лица.В финансах этот термин используется для описания суммы денежных средств (валюты), которые генерируются или потребляются в определенный период времени. Есть много типов CF с их нынешней стоимостью. Эта ставка часто представляет собой средневзвешенную стоимость капитала (WACC) компании. WACCWACC — это средневзвешенная стоимость капитала компании, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заемные средства, требуемую норму прибыли или пороговую ставку Определение барьерной ставки который также известен как минимально допустимая ставка доходности (MARR), это минимальная требуемая ставка доходности или целевая ставка, которую инвесторы ожидают получить от инвестиции.Ставка определяется путем оценки стоимости капитала, связанных с этим рисков, текущих возможностей расширения бизнеса, нормы прибыли для аналогичных инвестиций и других факторов, которые инвесторы ожидают заработать относительно риска инвестиций.